Para otimizar a aquisição de clientes, o primeiro passo é entender suas receitas e despesas. Neste post você irá aprender como começar analisar melhor seus gastos com vendas.

O resultado financeiro de qualquer empresa se resume, a grosso modo, em dois valores: despesas e receitas. Estes valores são, obviamente, medidos por todas empresas. Porém, é no detalhamento e na avaliação de seus impactos na empresa que é viabilizado o sucesso de seu negócio. Até mesmo em mercados conservadores, como o de venda de materiais para construção, esta análise detalhada é importante, pois torna mais fácil entender quais receitas e despesas podem ser otimizados ou cortados.

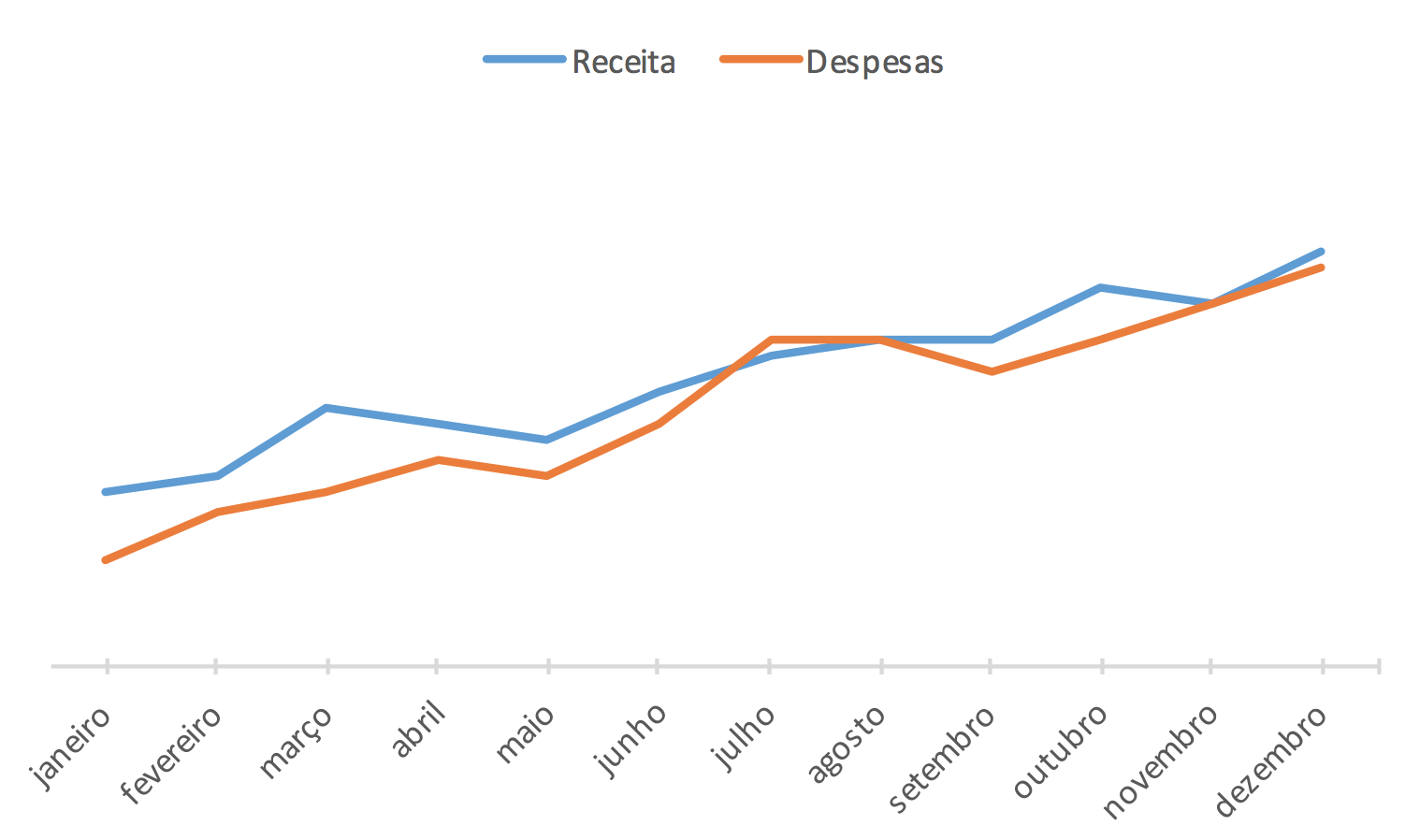

Um erro comum é somente focar na parte positiva da equação, a receita, e achar que os custos permanecerão fixos com o crescimento das vendas. Contudo, isto poucas vezes se concretiza. Frequentemente um aumento na receita pode mascarar um crescimento desproporcional nos gastos e resultar em uma perda de eficiência, como pode ser exemplificado no gráfico abaixo (caso de uma loja do ramo):

Para crescer de maneira sustentável, é necessário visar um corte de gastos gerando o menor impacto possível na receita. Isto é o pilar central na otimização de um negócio e sua necessidade fica ainda mais evidente em tempos de crise, onde as fontes de receita tornam-se mais escassas.

A lógica funciona para pequenos, médios e até grandes negócios, em todos os setores que necessitam uma aquisição frequente de clientes. Não é a toa que um dos maiores empreendedores do Brasil, Beto Sicupira, repete a seguinte filosofia em suas empresas:

“Custo é como unha, tem de cortar sempre.” – Beto Sicupira

Existem várias métricas que podem ser acompanhadas neste universo de despesas, mas uma das mais importantes é o CAC (Custo de Aquisição de Clientes). Ele representa o dinheiro investido para obter cada novo cliente e que geralmente fica dividido entre as áreas de Marketing e Vendas.

Exemplo:

Podemos ilustrar este cálculo com o exemplo de uma loja de materiais da construção: a empresa tem dois vendedores que custam R$2.500,00 cada, gastam R$500,00 de gasolina por mês visitando obras e R$200,00 com plano de celular para prospectar e atender clientes; além disso, há um funcionário de marketing com salário de R$1.500,00, investe R$800,00 mensais com um Outdoor e R$200,00 em panfletagem por mês. Como no último mês esta empresa hipotética obteve 10 novos clientes, temos:

Portanto, no exemplo cada cliente da loja de material de construção teve um custo de R$820,00 para ser adquirido pela empresa no mês em questão. Esta é uma demonstração superficial dos custos, o ideal é que a análise sempre seja o mais profunda possível. Pense, no seu caso, em quais outros custos você se depara além dos citados acima, como:

- Vendas: comissões, ferramentas, sistemas, tributos e benefícios embutidos nos salários dos vendedores e qualquer outra infraestrutura utilizada por eles;

- Marketing: despesas com mídias (outdoors, materiais impressos e digitais), eventos, portfolios, panfletos, cartões, ferramentas e qualquer outro investimento na divulgação de sua marca ou produtos.

Ainda há os custos “mascarados” da empresa, como os de infraestrutura (aluguel, IPTU, internet, luz, etc.) que devem ser contabilizados proporcionalmente entre os funcionários de cada setor.

Frequência e controle

Vale ressaltar também que a frequência ideal de medição do CAC é a mensal, salve exceções de investimentos de longo prazo que podem ser dividido nos meses de impacto (ex.: campanha de final de ano que foi paga em Outubro), ou quando há um investimento pontual que deve gerar um impacto imediato (ex.: gastos com stand em um evento). Mas estas análises mais longas ou curtas não anulam a mensal, devem ser somente estudos complementares.

Para gerir tantos valores, crie uma planilha no computador e analise a evolução destes custos. Olhando a planilha, é possível identificar facilmente quais custos estão crescendo mais rapidamente e então controlá-los.

Se a gestão de custos for feita em paralelo com o controle das receitas, é possível ainda avaliar quais podem ser reduzidos ou cortados sem gerar grandes impactos. Você pode começar fazendo teste com coisas menores, como reduzir panfletagens, até gastos maiores, como reduzir os deslocamentos da equipe de comercial e focar em vendas à distância, ou até mesmo buscar novos canais de vendas e com CAC menor, como a plataforma Conaz, que permite um aumento de vendas sem crescer seus custos.

Conclusão

Ter uma gestão inteligente na aquisição de clientes, desde a atuação dos profissionais do marketing até os de vendas, é sempre importante para quem atua na venda de materiais para construção, independente do seu tamanho ou área de atuação. Mas em tempos de crise essa importância aumenta, pois a queda na receita obriga uma queda nos custos para manter-se um equilíbrio financeiro. Boas vendas!